2026年1月、起業家やこれからエンジェル投資を始めたい方に向けて、「スタートアップ起業家が知るべき 資金調達の基本と実務」と題した投資経験者の対談セッションを開催しました。

資金調達は事業成長の鍵を握る一方で、その実務や投資家の本音は「ブラックボックス」になりがちです。「どのタイミングで、誰に会えばいいのか」「VCとエンジェルは同じ投資家でも、それぞれ何に気をつけるべきなのか」そんな悩みを持つ起業家は少なくありません。

今回は、大和企業投資の元代表取締役社長であり、金融・投資の最前線で40年のキャリアを持つ平野清久氏と、Ex-VC・Ex-コンサルとして数多くのスタートアップ戦略支援を行う中山悠里氏が登壇。現場のリアルな事例をもとに、明日からの実務に活きる知見を前編・後編に分けてお届けします!

前編は、事業モデルに合わせた「調達先の見極め方」についてです。

登壇者

1987年より2004年まで大和証券グループにて証券アナリストとして小型成長企業の調査に従事。数多くのIPO企業、上場企業の調査を行い、各種証券アナリストランキングでは10年以上にわたり上位にランクされる。2004年より同証券グループの投資銀行部門にて引き続き小型成長企業を担当し、IPO準備企業のサポート、当時のマザーズ・JASDAQ等上場企業の財務活動の支援を行う。2010年大和クオンタムキャピタル代表取締役社長に就任。アジア圏にてグロース投資を行うファンドの運営に関わる。2014年から大和企業投資にて国内ベンチャー企業への投資を担当。2020年同社代表取締役社長に就任。2024年3月まで4年間社長として同社経営に携わる。

大学在学中にベンチャー企業の創業メンバーとして立ち上げに参画後、Boston Consulting Groupにてコンサルティング業務に従事。その後、GREE Ventures(現STRIVE)や楽天キャピタルにてキャピタリストとして従事。AntlerではDirectorとしてプログラム運営からメンタリングまで全てを統括。2023年4月より独立系VCのアニマルスピリッツDirector。現在は独立し、スタートアップのファイナンス/コーポレート/戦略立案などの伴走支援を中心に活動中。

中山 悠里氏(以下、中山氏):みなさん、こんばんは。本日は「スタートアップ起業家が知るべき 資金調達の基本と実務」にお集まりいただき、ありがとうございます。モデレーターを務めます、中山悠里です。

今日は、日本の金融・投資の最前線を40年にわたり歩んでこられた平野清久さんをゲストにお迎えし、その裏側を徹底的に深掘りします。平野さん、まずは自己紹介をお願いします。

平野 清久氏(以下、平野氏):平野です。よろしくお願いします。私のキャリアは1986年、大和証券グループに入ったところから始まります。証券アナリスト、投資銀行部門を経て、最後の10数年はベンチャーキャピタル大和企業投資などでベンチャー投資を行い、最後の4年間は社長を務めました。一昨年の春に引退して、今はスタートアップやファンドの顧問、上場企業の社外取締役をやっています。40年近くこの業界にいて、ようやく「好き勝手に」株も売り買いできるようになったし(笑)、今日は話せることは何でもお話しします。

中山氏:私は、大学在学中にベンチャーの創業メンバーになったのが最初のキャリアです。その後BCGでコンサルティングに従事しましたが、またスタートアップの世界に携わりたいと思い、独立系VCのSTRIVE、楽天、Antler、アニマルスピリッツを経て、今は独立しアーリーからシリーズDぐらいまでのスタートアップのファイナンスを中心に支援をしています。

VCか、エンジェルか。事業モデルで見極める調達先

中山氏:今日来てくださっている方の質問をざっくりまとめると「誰から」「どうやって調達するか」なのではないかと思っています。今回はエンジェル投資家からの資金調達を中心にお伺いしていきたいと思います。まずは、エンジェルラウンドをいれるべきか、最初からVCを狙うべきか、その違いはありますでしょうか?

平野氏:まず大きなポイントは「事業モデル」と「初期に必要な金額」ですね。数百万円から、せいぜい数千万円前半でサクッと始められるモデルなら、エンジェルの方たちが良いですね。VCに比べて手続きがシンプルですし、何より応援の気持ちで動いてくれますから。

逆にディープテックやロボティクスのように、最初からドカンとお金が必要な場合は、VCなどをノックせざるを得ない。事業会社は「色がつく」リスクもあります。あそこの競合と組んだからうちは出さないよ、なんて話も出てくる。

中山氏:なるほど。toCのような当たれば一気に伸びるビジネスはエンジェル向き、というのもありますか?

平野氏:ええ。C向けは爆発力がありますからね。一方でBtoBはじっくり時間がかかる。だからこそ、自分の事業が「いくらで、どう立ち上がるか」を冷静に見る。あとは、すごく大きくはならないけれど社会的な意義がある、というビジネスなら、リターンを強く求めないエンジェルに応援してもらう方が、経営者にとっても幸せなケースが多いですね。

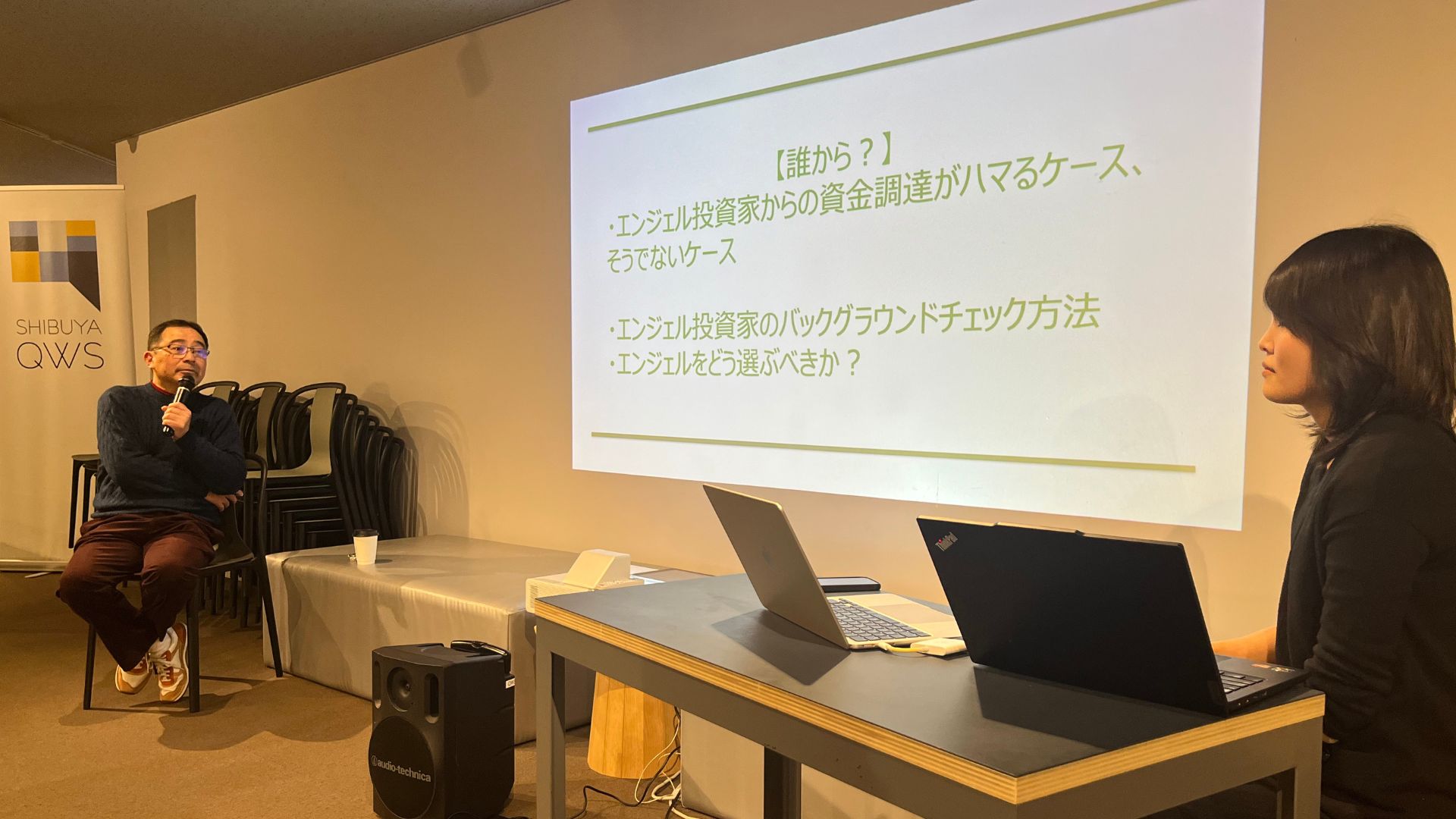

そのエンジェル投資家、本当に大丈夫?資本政策の罠

中山氏:どのようなエンジェル投資家がよいのかもお伺いさせてください。有名な方がよいのか、身近な方をお迎えするほうがよいのか、どう思われますか?

平野氏:有名だからというだけで決めるのは、実は危険なこともあります。以前話題になったのは、有名な方なんだけど「500万とか1000万出すから、株を50%よこせ」というえげつないケース。これではもう、その後の資金調達が完全に死んでしまいます。

中山氏:50%!そんなケースもあるのですね。

平野氏:そうなんです。目安として、最初のラウンドでの外部放出比率はできるだけ10%から15%、どんなに多くても20%に抑えるべき。創業者の持分を高く維持することが、その後のラウンドを有利にする鍵になります。

あと大事なのは、その人が投資している「他の経営者」に評判を聞くこと。これが一番のバックグラウンドチェックになります。逆にエンジェル投資の経験がなくても「議決権を全部お前に任せるから」と言って頂けるような、純粋に応援してくれる方だと非常に心強いですね。

中山氏:一人のエンジェルが持ちすぎている場合、その後の調達で懸念されることはありますか?

平野氏:2割、2割、2割と3回資金調達をやると、経営者の持株比率は大体50%くらいになります。大切なのは「誰か一人が何%持っているか」よりも、「創業者がどれだけ持分を維持できているか」です。一人が33%(拒否権ライン)を超えて持つのは論外ですが、外部株主全体でどれだけ出しているかをコントロールし、創業者が過半数を維持できる資本政策を描くことが重要です。

最初の資金調達は普通株?それともJ-KISS?

中山氏:最初のラウンドで「普通株」か「J-KISS(新株予約権)」か、平野さんのご意見を教えて下さい。

平野氏:J-KISSはバリュエーションを先送りにできて楽だと言われますが、実務的に結構めんどくさい部分もあるんですよ。手続き一つとっても、個人の方には煩雑だったりする。

バリュエーションが決まってないから楽、と考えるよりは、エンジェルラウンドなら「300万で5%」といった具合に普通株でサクッとやってしまうほうが、後々のVCラウンドの整理も含めてシンプルな場合が多い。個人投資家側もそれほどバリュエーションにこだわっていないなら、普通株が私の実感としてはおすすめです。

以上、前編では、資金調達の「入り口」である投資家の選び方や、初期に絶対守るべき持分比率の考え方について深掘りしました。「誰をバスに乗せるか」という選択と、その後の成長を左右する資本政策の基礎は、起業家にとって最も重要な実務の一つです。

続く後編では、投資家が最後に見ている「起業家の人間力」や、成功事例、さらには融資・助成金の活用法についてお届けします!

執筆:WORK PARK 編集部