「スタートアップに興味はあるけれど、自分にも投資することが出来るのか?」「未上場株式は、どのようなリスクがあるの?」 そんな疑問に応えるべく、金融歴40年の平野清久氏を講師に迎えた勉強会を開催しました。

今回は、大和企業投資の元代表取締役社長であり、経産省のスタートアップ投資契約ガイドライン作りにも携わった「投資実務のプロ」平野さんの言葉から、エンジェル投資をする上で知っておきたい実務知識を全4回にわたってお届けします。

最終回となる第4回は、投資における「契約」の実務と、VCとエンジェルの付き合い方についてです。

登壇者

1987年より2004年まで大和証券グループにて証券アナリストとして小型成長企業の調査に従事。数多くのIPO企業、上場企業の調査を行い、各種証券アナリストランキングでは10年以上にわたり上位にランクされる。2004年より同証券グループの投資銀行部門にて引き続き小型成長企業を担当し、IPO準備企業のサポート、当時のマザーズ・JASDAQ等上場企業の財務活動の支援を行う。2010年大和クオンタムキャピタル代表取締役社長に就任。アジア圏にてグロース投資を行うファンドの運営に関わる。2014年から大和企業投資にて国内ベンチャー企業への投資を担当。2020年同社代表取締役社長に就任。2024年3月まで4年間社長として同社経営に携わる。

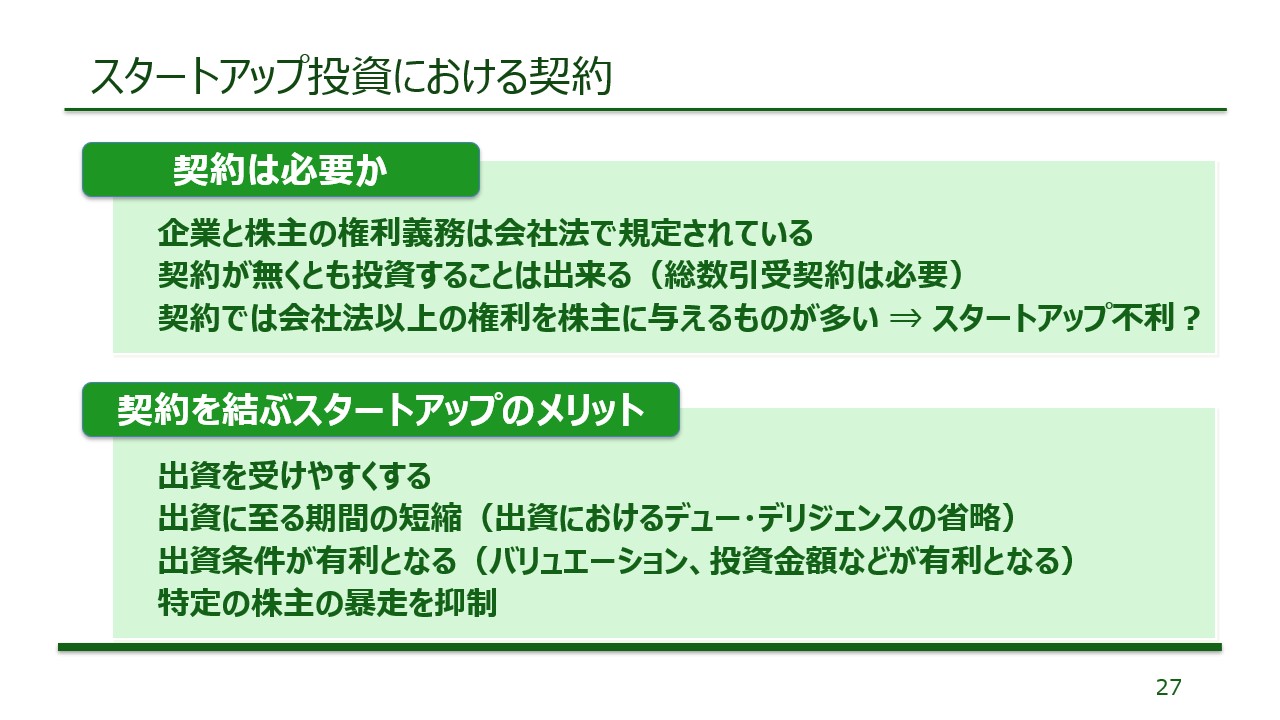

スタートアップ投資における契約

スタートアップ投資の大きな特徴として、様々な契約が存在することだと平野さんは指摘します。この投資に関する契約は慣れない起業家にとって難しいものですが、重要なことなので出来るだけ理解することが大切としています。

日本では会社法で企業と株主の関係は定められており、投資契約が無くとも出資は可能です。しかし、一般に締結される投資契約は起業家にとって会社法以上に厳しい内容となる場合がほとんどです。では、なぜそのような契約を結ぶのか。起業家にとってのメリットを以下のように示しています。

一言で言えば、「出資を受けやすくなる」という事です。具体的には、出資に至るまでの期間が短くなるという時間的メリット、出資条件が有利(バリュエーションが高くなる、出資金額が大きくなる)となる経済的メリットの双方を得られる可能性があります。さらに契約では株主を縛る内容もあるため、特定の株主の暴走を止める役割も果たします。

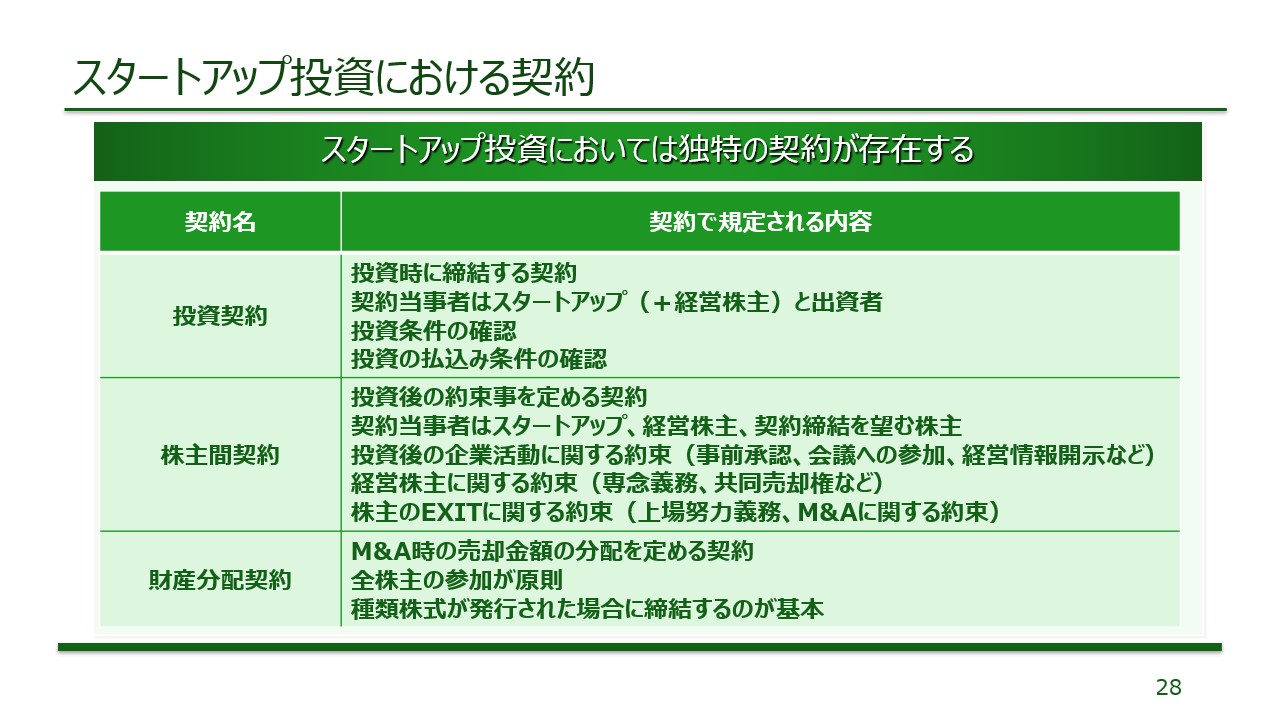

スタートアップ投資における主な契約

具体的な契約として、平野さんは主に3種類の契約を説明しました。

1. 投資契約

投資時に、出資する投資家とスタートアップ(及び起業家)の間で締結し、投資の条件を定めるものです。

2. 株主間契約

投資後のスタートアップと株主の約束事を定めたものです。重要な事項についての「事前承認権」、会議へのオブザーバー参加権、経営情報の開示などが含まれます。

また起業家に対しては、事業への「専念義務」や、株式売却時に外部株主分も一緒に売却する「共同売却権」などが設定されます。また、VCのファンド期限に合わせたEXIT(IPOやM&A)への協力も求められます。

3. 財産分配契約(みなし清算)

比較的最近普及した契約です。種類株を発行しているスタートアップがM&Aによって買収される際、買収金額を複数の種類の株主でどのように分けるかを定めたものです。

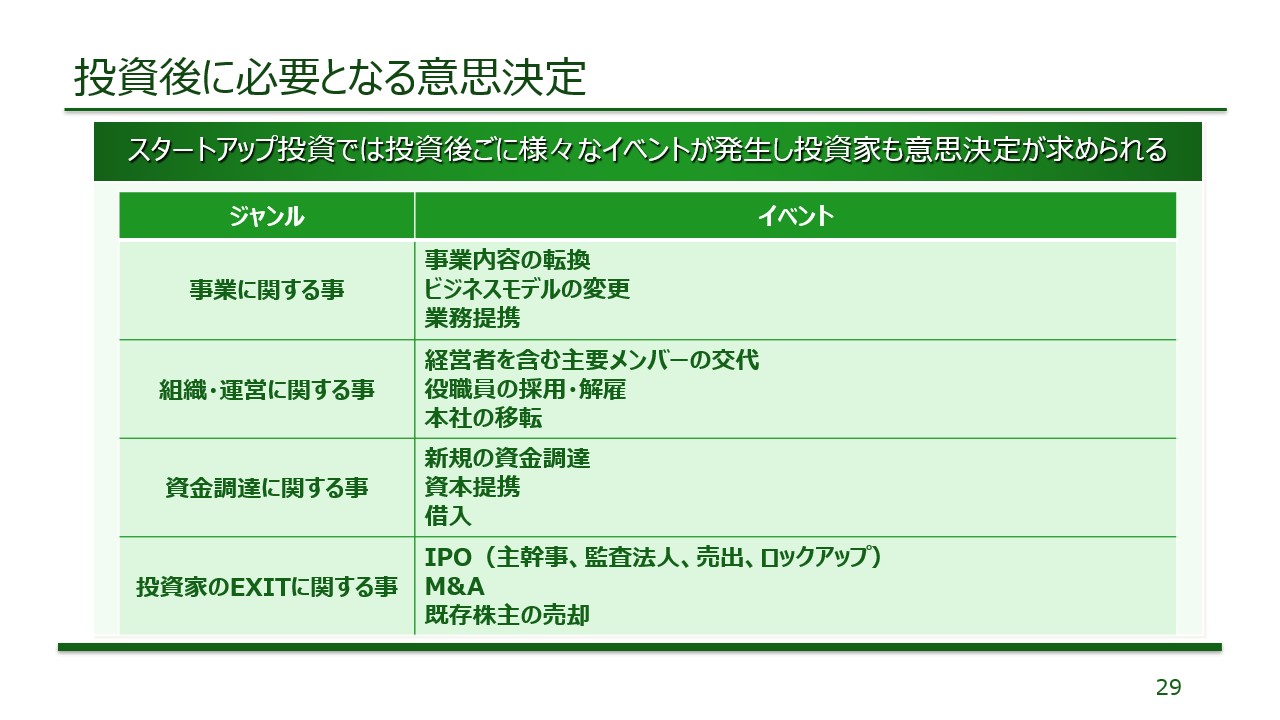

VCが出資した後に求める事前承認事項とは

株主間契約において、株主が事前承認を求める代表的な項目は以下の通りです。

- 事業に関すること:事業の方向性を変える「ピポッド」、ビジネスモデルの大幅な変更、大企業との業務提携など。

- 経営に関すること:主要経営メンバーの交代、役職員の採用・解雇、本社の移転など。

- 資金調達・EXITに関すること:次ラウンドの調達条件や、IPO・M&Aの実施判断など。

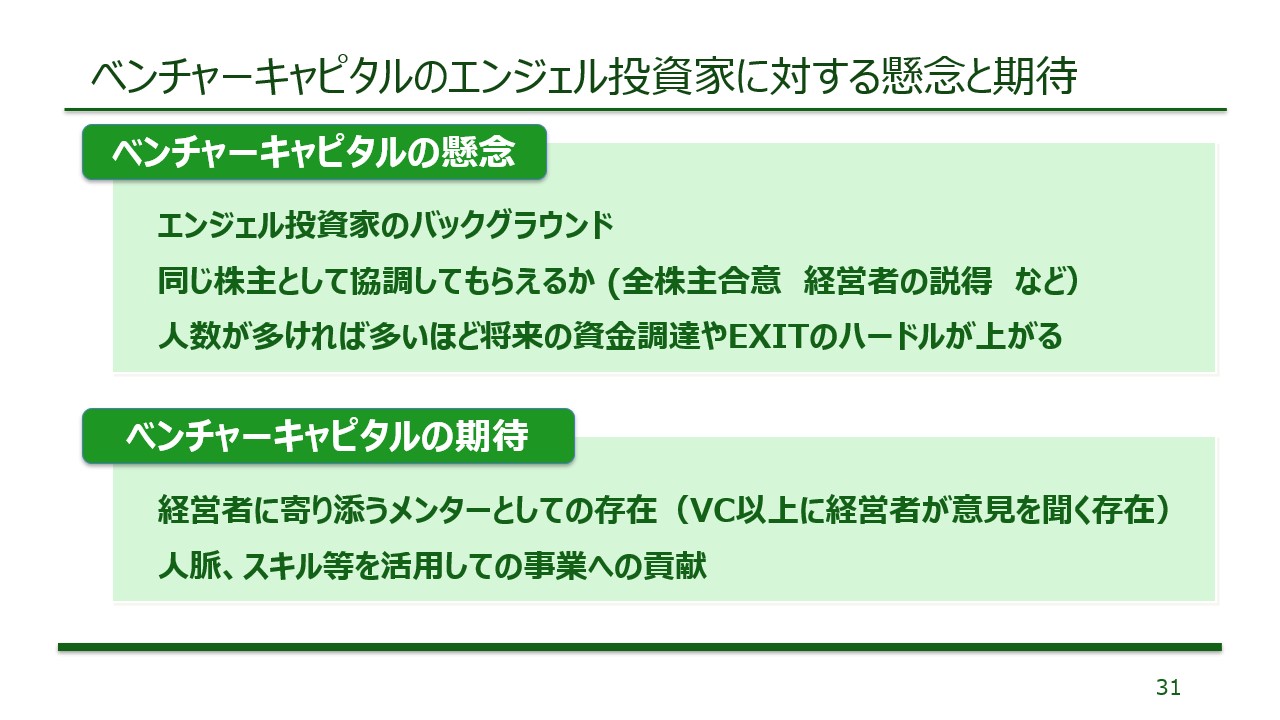

VCはエンジェルをどうみているか

VCから見たエンジェル投資家には、期待と懸念の両面があると言います。

VCが抱く懸念

主に「エンジェルのバックグラウンド」と「株主として協調してもらえるか」の2点です。エンジェルの数が多くなるほど、合意形成が難しくなることへの懸念が大きくなります。

VCが寄せる期待

起業経験のあるエンジェルの場合、メンターとして経営者を支えてくれることを期待しています。経営者と株主の意見が対立した際、先輩起業家であるエンジェルの言葉はVC以上に説得力を持つことがあります。また、人脈やスキルを活かした事業サポートも大きな魅力です。

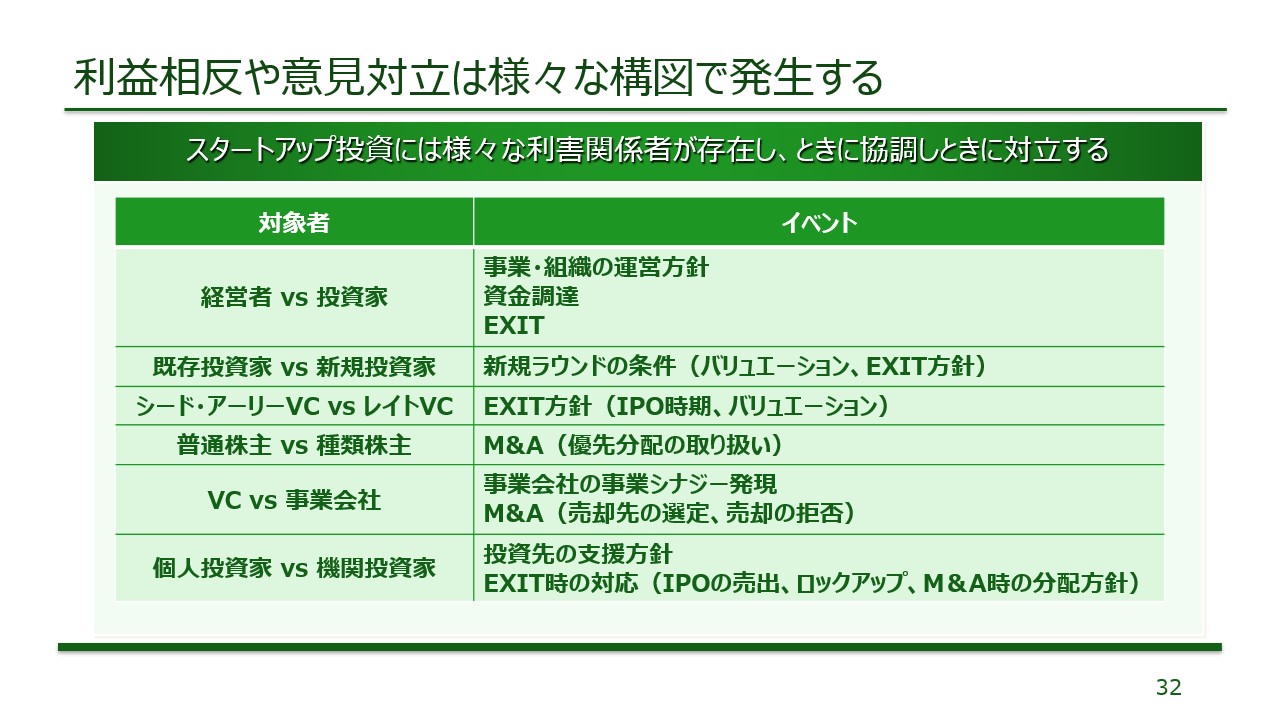

VCとエンジェルは対立するのか

基本的には全員がスタートアップの成長を願っていますが、利害が対立する場面も存在します。

例えば、初期に投資した株主と最近投資した株主では、EXITを希望する時期やバリュエーションの目線が異なります。また、事業会社が株主にいる場合、競合他社へのM&Aに賛同が得られないといったケースもあります。

VCはこうした事態を想定して契約で備えていますが、不慣れなエンジェルから契約内容への理解が得られないことが課題となる場合もあるそうです。

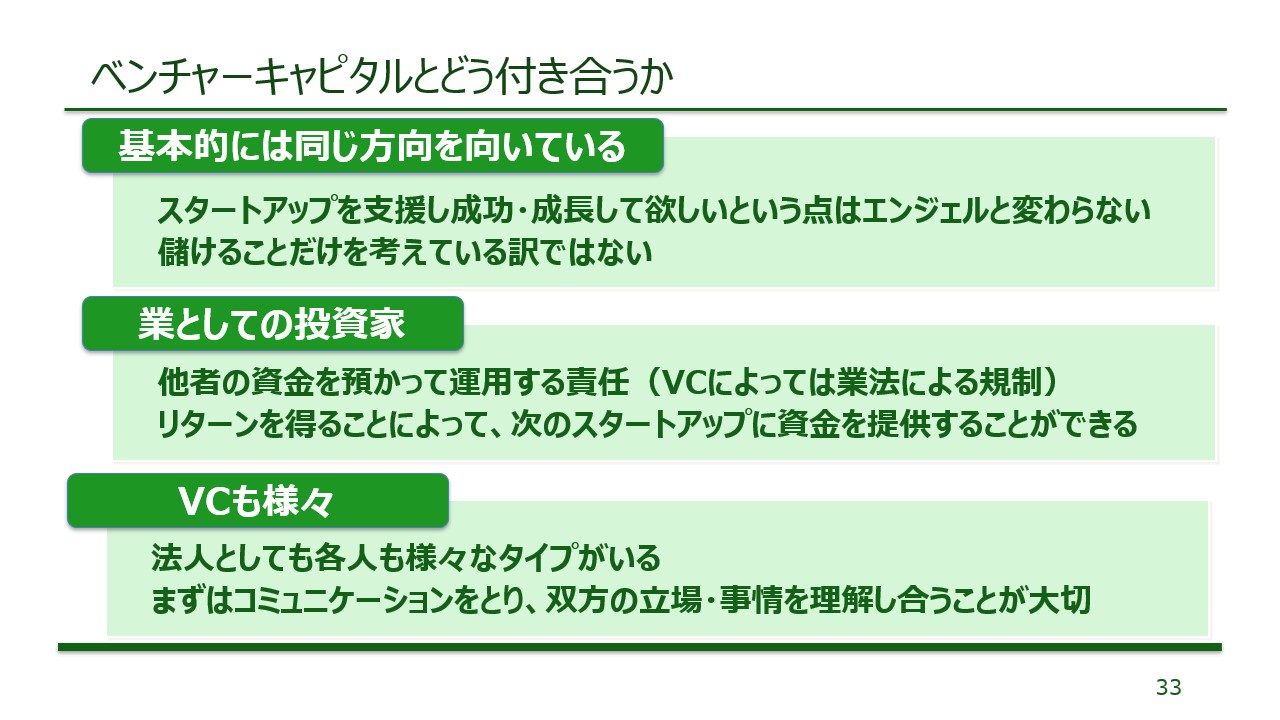

エンジェルとしてVCとどう付き合うか

最後に、良き投資パートナーとなるためのポイントが語られました。

まず理解すべきは、VCは「他人のお金を預かって運用している責任」があるという点です。リターンを出すことで次のスタートアップへ資金を循環させる役割を担っています。

VCも組織やキャピタリストによって千差万別です。投資案件でVCと会ったら、まずはしっかりとコミュニケーションをとり、お互いの立場や事情を理解し合うことが、スタートアップを成功へ導く鍵となります。

全4回にわたるレポートはここまでです!平野さん、貴重なお話をありがとうございました。

どの回も、投資をする前に知っておくことでスタートアップ投資の魅力と落とし穴がわかる、必要不可欠な知識ばかりでした。

本レポートが、これからエンジェル投資を志す皆さまにとって、良き一歩を踏み出すためのガイドラインとなれば幸いです。

執筆:WORK PARK 編集部