「スタートアップに興味はあるけれど、自分にも投資することが出来るのか?」「未上場株式は、どのようなリスクがあるの?」 そんな疑問に応えるべく、金融歴40年の平野清久氏を講師に迎えた勉強会を開催しました。

今回は、大和企業投資の元代表取締役社長であり、経産省のスタートアップ投資契約ガイドライン作りにも携わった「投資実務のプロ」平野さんの言葉から、エンジェル投資をする上で知っておきたい実務知識を全4回にわたってお届けします。

第3回は、ベンチャーキャピタルの仕組みと、多様な運用スタイルについて解説します。

登壇者

1987年より2004年まで大和証券グループにて証券アナリストとして小型成長企業の調査に従事。数多くのIPO企業、上場企業の調査を行い、各種証券アナリストランキングでは10年以上にわたり上位にランクされる。2004年より同証券グループの投資銀行部門にて引き続き小型成長企業を担当し、IPO準備企業のサポート、当時のマザーズ・JASDAQ等上場企業の財務活動の支援を行う。2010年大和クオンタムキャピタル代表取締役社長に就任。アジア圏にてグロース投資を行うファンドの運営に関わる。2014年から大和企業投資にて国内ベンチャー企業への投資を担当。2020年同社代表取締役社長に就任。2024年3月まで4年間社長として同社経営に携わる。

ベンチャーキャピタルとはどんな投資会社か

スタートアップに資金を提供するベンチャーキャピタル(VC)とはどんな投資家でしょうか。平野さんは以下のように説明しています。

ベンチャーキャピタルとはベンチャー企業に特化して投資する会社もしくはファンドのことを言います。VCの運用するファンドの特徴は概ね10年程度の運用期間が定められているので、投資してから一定期間後に売却しないといけないということ。ファンドには資金の出し手がいて、その出し手の意向を受けて投資・運用していることです。そして投資の目的は金融的リターンを上げることを目的として運用しています。

その仕組みは以下のようになっています。日本では有限責任組合(投資事業有限責任組合:LPS)という形態のものが多く、VCは無限責任組合員(GP)としてファンドの運用を担い、他の出資者は有限責任組合員(LP)として資金を提供します。

VCファンドのその他の特徴としては、LPは複数回にわけて資金を出す(キャピタルコール)、投資して回収した資金はLPに分配され再投資はしない、などをあげています。

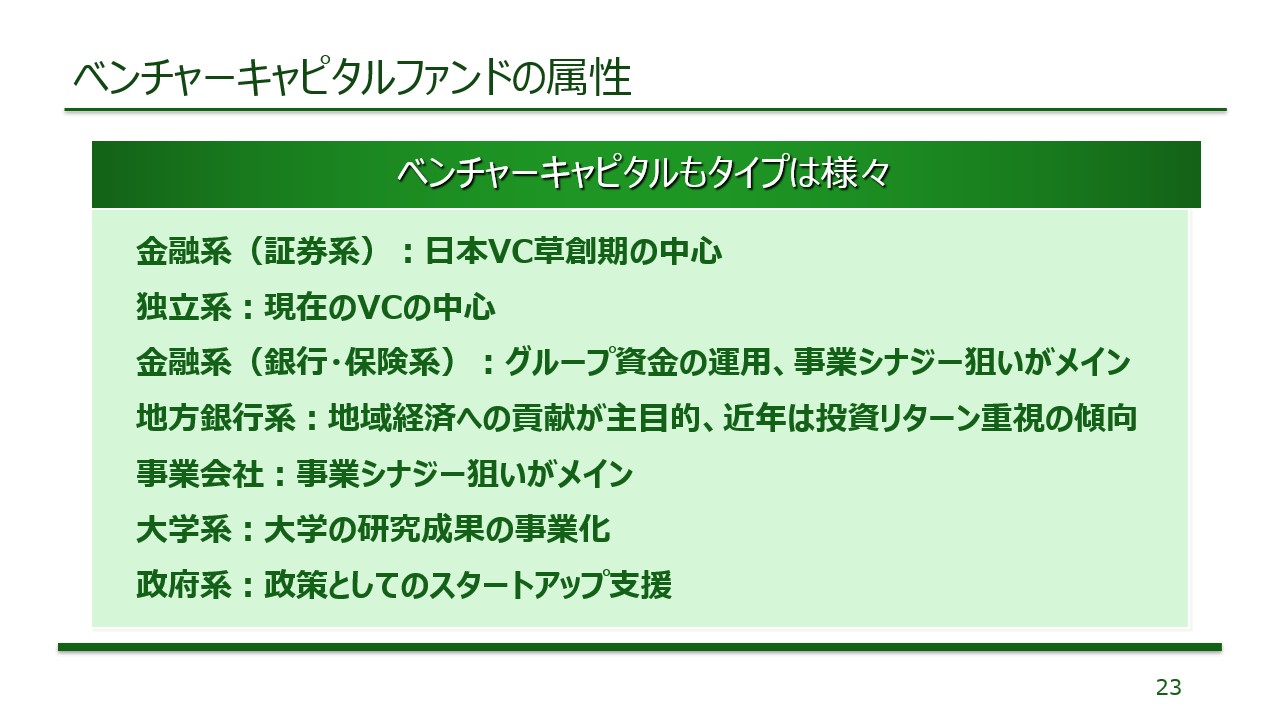

ベンチャーキャピタルも様々

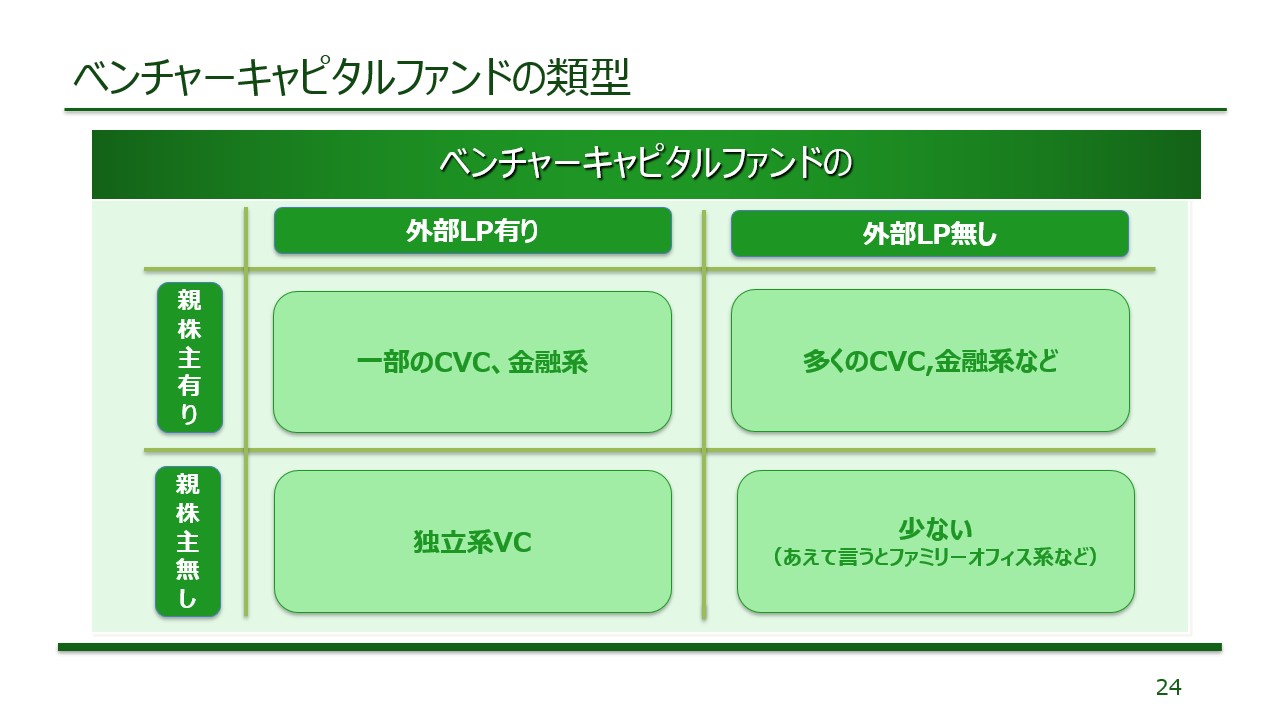

VCと一言で言っても、その出資母体によって様々な種類があります。現在の主流は独立系と呼ばれる、親会社を持たない独立した法人が運用するVCです。一方で金融機関、事業会社などのグループに属するVCも数多くあります。さらに最近は大学系や政府系のVCも存在感を強めています。

さらに資本関係だけでなくVCのタイプとしては、外部投資家(LP)の資金を運用しているかによって分けられると言います。金融機関や事業会社を親会社とするVCでも、外部LPから資金を預かっているVCは独立系と同じように純粋にファンドの運用リターンをあげることを目指すそうです。

一方で外部LPを持たない事業会社系などのファンドは運用リターンだけでなく、親会社グループの意向などにより運用方針が決まります。親会社を持たず、外部LPからの資金も預からないようなVCはあまり無いそうですが、ファミリーオフィスと言われるような大金持ちの資金を運用するようなところがこれにあたるとしています。

VCの運用スタイルも様々

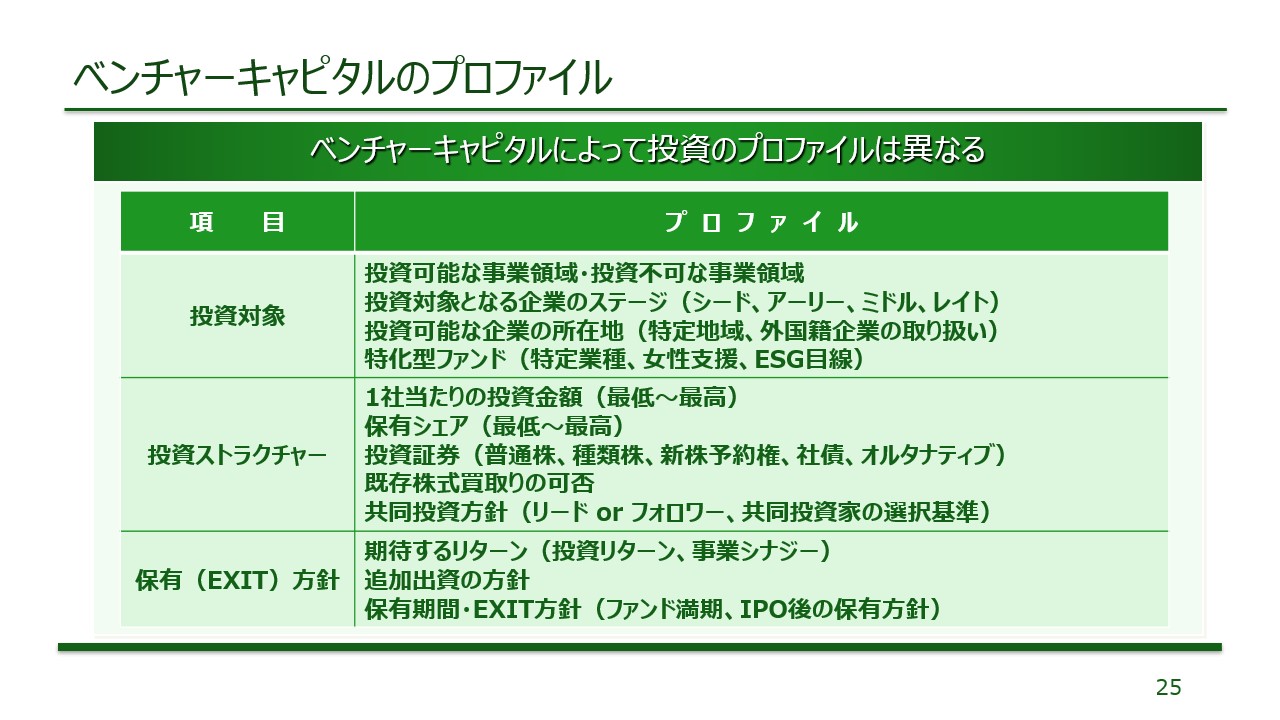

資本関係だけでなく、各VCは運用スタイルがそれぞれ異なります。起業家がVCと話しをする際にはまず、相手の運用スタイルを良く聞くことが重要と平野さんは言います。

1. 投資対象領域とステージ

どのような事業に投資をするのか、もしくはしないのかということが最初の確認ポイントです。さらに事業領域だけでなく投資対象となるステージも重要です。シードでも投資するVCは限られているので、起業したばかりの人はまず確認が必要です。また、投資金額のレンジ(最低・最高額)が自社の調達額と合うかも重要です。

2. リードかフォロワーか

複数のVCが協調して投資を行う場合、主導的立場で投資をまとめる投資家を「リード投資家」、そのリードが決めた条件に沿って投資する投資家を「フォロワー」と呼びます。VCによってリードしかやらない、あるいはリードにならない、といった特性があるため、複数社から出資を検討されている場合はこの役割分担も考慮する必要があります。

3. EXIT方針

各VCのEXIT方針も確認を忘れてはいけないとしています。ファンドの場合、満期があるのでいつまで保有できるのかという時間的制約は重要です。また、事業会社系はIPOしても売却しない場合があったり、M&A提案への対応スタンスが異なったりするため、事前確認が推奨されます。

第3回のレポートはここまでです!平野さん、貴重なお話をありがとうございました。

大和企業投資にて国内ベンチャー企業への投資を担当され、同社代表取締役社長として同社経営をされた平野さんの視点は、初めてエンジェル投資をする方にとっても分かりやすく、投資先や他の株主とも良い関係性を築く上で、必要不可欠な知識ばかりでした。

全4回でお届けしている本レポート、いよいよ最終回となる次回は「投資における『契約』の実務と、VCとエンジェルの付き合い方」についてお届けします。

執筆:WORK PARK 編集部