「スタートアップに興味はあるけれど、自分にも投資することが出来るのか?」「未上場株式は、どのようなリスクがあるの?」 そんな疑問に応えるべく、金融歴40年の平野清久氏を講師に迎えた勉強会を開催しました。

今回は、大和企業投資の元代表取締役社長であり、経産省のスタートアップ投資契約ガイドライン作りにも携わった「投資実務のプロ」平野さんの言葉から、エンジェル投資をする上で知っておきたい実務知識を全4回にわたってお届けします。

第2回は、出資と借入の違いや投資家タイプ、そしてバリュエーションの考え方と、期待リターンの構造についてです。

登壇者

1987年より2004年まで大和証券グループにて証券アナリストとして小型成長企業の調査に従事。数多くのIPO企業、上場企業の調査を行い、各種証券アナリストランキングでは10年以上にわたり上位にランクされる。2004年より同証券グループの投資銀行部門にて引き続き小型成長企業を担当し、IPO準備企業のサポート、当時のマザーズ・JASDAQ等上場企業の財務活動の支援を行う。2010年大和クオンタムキャピタル代表取締役社長に就任。アジア圏にてグロース投資を行うファンドの運営に関わる。2014年から大和企業投資にて国内ベンチャー企業への投資を担当。2020年同社代表取締役社長に就任。2024年3月まで4年間社長として同社経営に携わる。

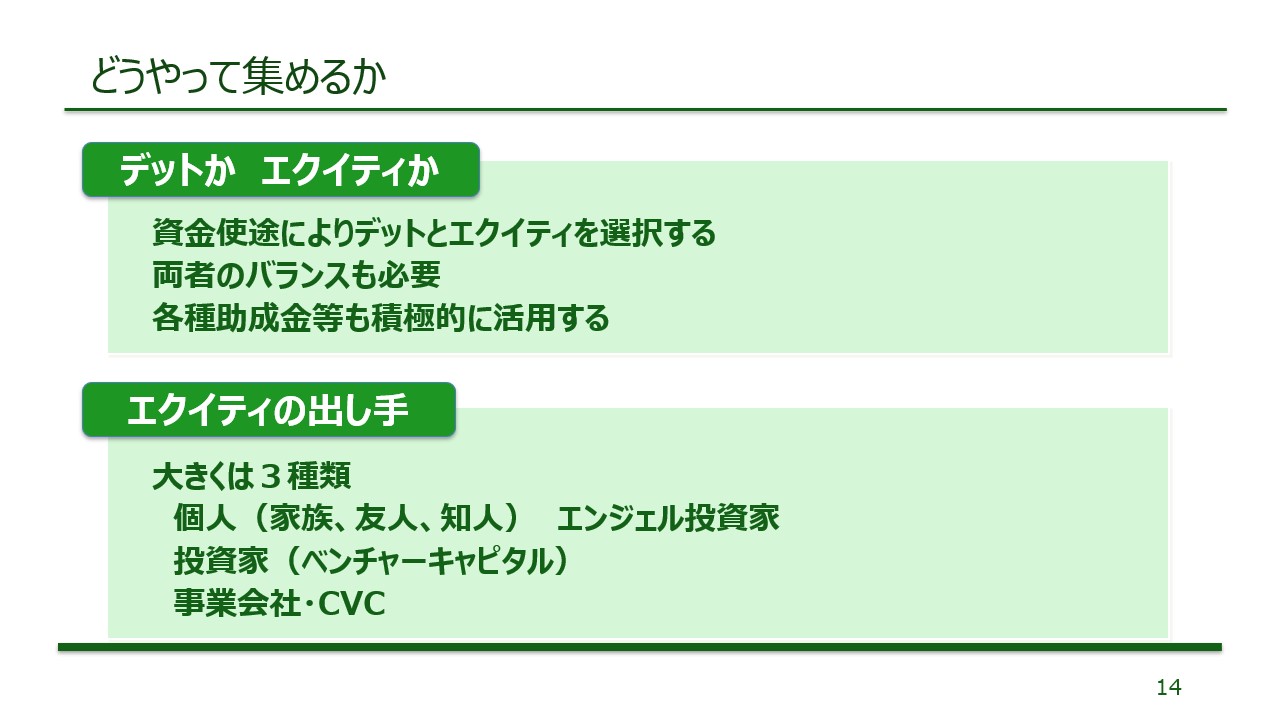

出資か借入か

必要な資金の集め方として、まず金融機関などからの借入(デッド)か、投資家から株式による調達(エクイティ)かについて触れています。

スタートアップの資金調達はエクイティが基本としながらも、最近はスタートアップ向けの借入スキームも増えてきたため、これを組み合わせることも一考の余地があるそうです。さらに最近はスタートアップ向けの助成金制度が充実しているため、これらを最大限活用することも薦めています。助成金は条件を満たせば基本的には返済する必要が無いものが多いので起業した際には有効な武器になるとしています。

投資家は大きく3タイプ

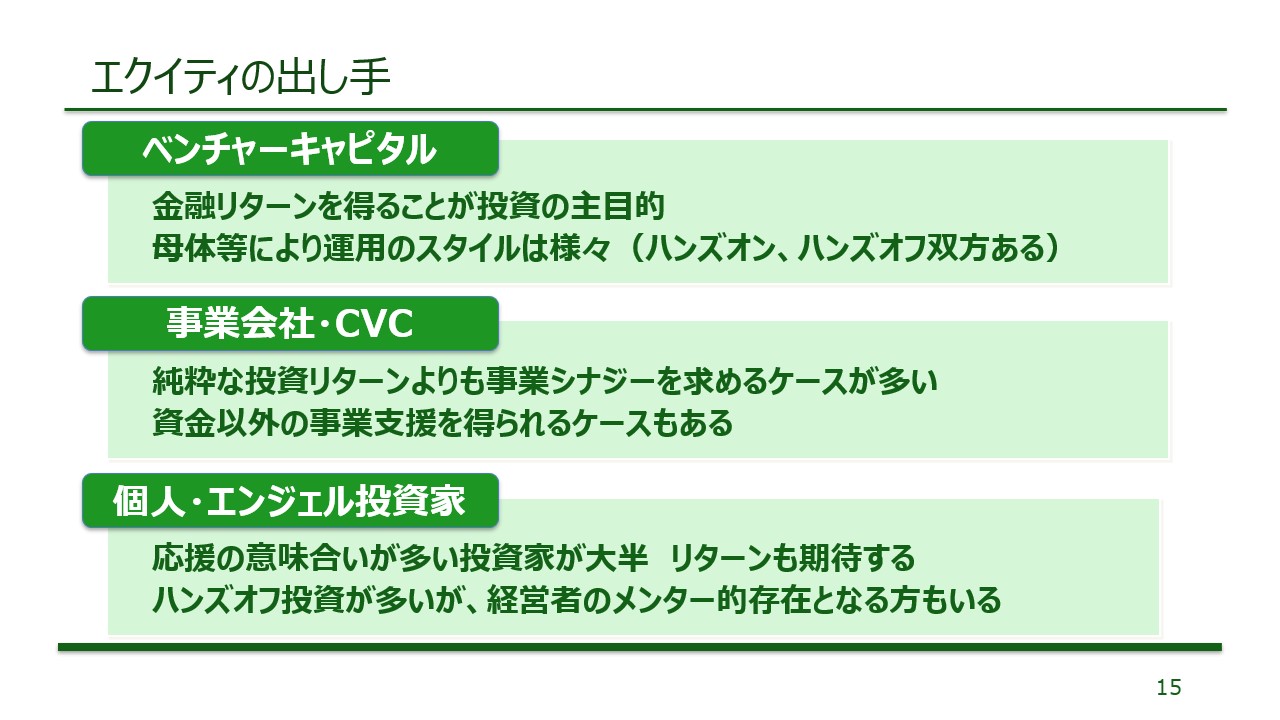

スタートアップの資金調達のメインであるエクイティの出し手としては大きく3種類の投資家をあげています。

1. ベンチャーキャピタル(VC)

スタートアップ投資を専門とするファンドで、投資のリターンを得ることを主目的に投資しています。ファンドの運営母体などにより投資後に様々な支援を行うハンズオンタイプのVCも、あまりサポートは行わないハンズオフタイプのVCもいるとしています。

2. 事業会社(CVC含む)

コーポレート・ベンチャー・キャピタル(CVC)を含む事業会社です。事業会社は投資のリターンというよりは「事業シナジー」を狙っているところがVCとの違いだそうです。自社の販路や技術などをスタートアップ支援のために提供する場合もあります。

3. 個人(エンジェル投資家)

個人でスタートアップに投資する人をエンジェル投資家と言います。エンジェルはスタートアップを応援したい、社会を良くしたいという「想い」の強い投資家だとしています。

平野さんは「元スタートアップ経営者などは経験豊富で、起業家にとってよき相談相手(メンター)となる貴重な存在です」と語っています。

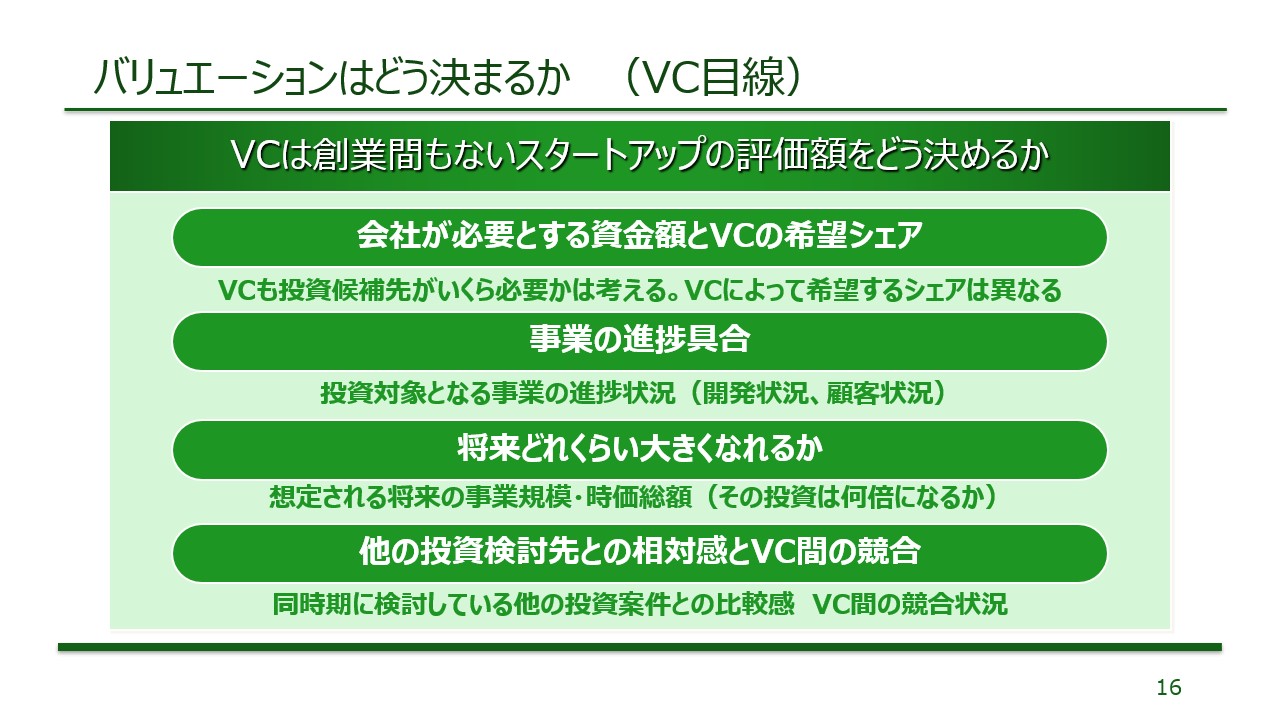

VCはスタートアップのバリュエーションをどう考えるか

VCがスタートアップに投資する際、投資先の評価額(時価総額・バリュエーション)はどうやって決めるかを解説してもらいました。バリュエーションの決め方としては、幾つかのアプローチがあるとしています。

1つは会社が必要とする資金とVCが求めるシェア(出資比率)から逆算されるケースです。例えば1億円を必要としている企業に1億円を出資した場合、出資比率が10%ならば時価総額は10億円(1億円÷10%)、出資比率が20%なら5億円(1億円÷20%)となるという計算です。

ある程度成長したスタートアップの場合は、事業の進捗状況がバリュエーションを決める重要なファクターとなり、出口(IPOやM&A)が意識されるようになると、その想定評価額も要素に含まれるそうです。

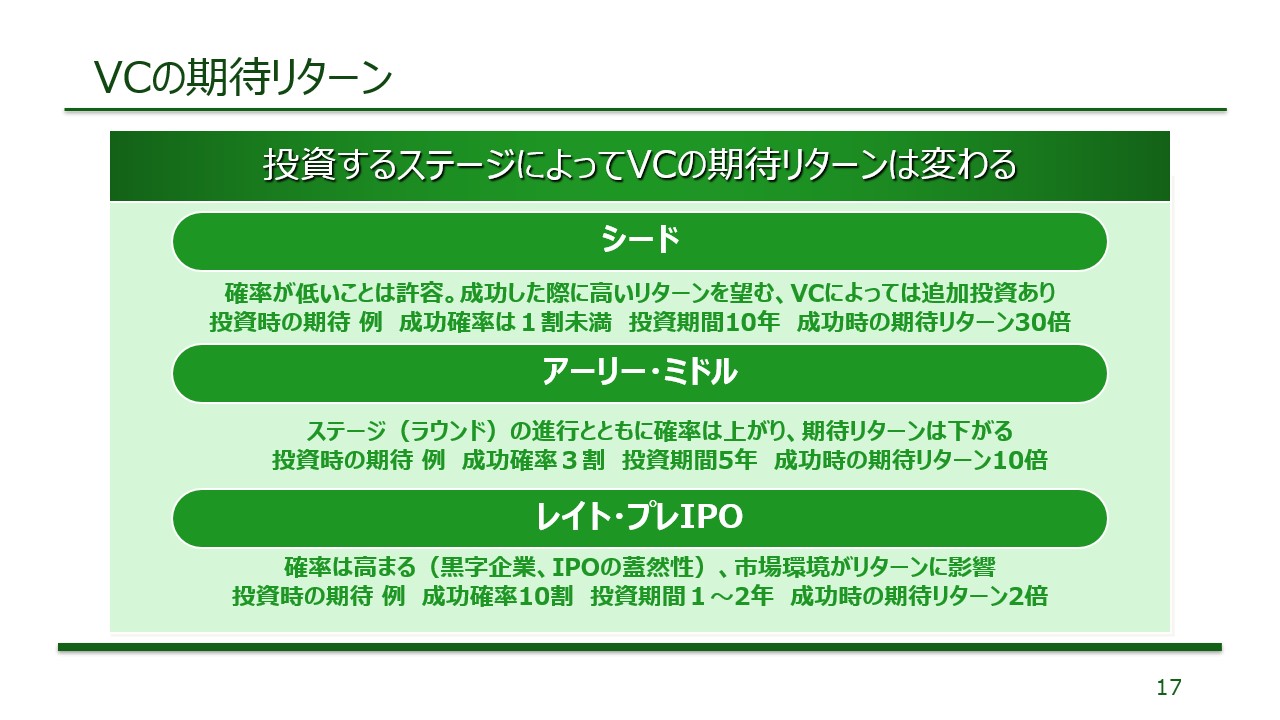

VCはどの程度のリターンを期待しているのか

VCの期待リターンはステージごとに大まかな水準があります。

シードの場合、確率は低いだけに成功した場合は30倍といった大きなリターンを期待します。ステージが上がると成功確率が上がる一方で、期待する投資の倍率は下がってきます。

平野さんによると、成功確率と倍率を掛け合わせると、期待リターンは3倍程度(例:成功確率3割 × 10倍 = 期待リターン3倍)になるとしています。これはVCファンド自体の運用利回り(管理報酬等を除いた実質的なリターン目標)から逆算された水準であると説明しています。

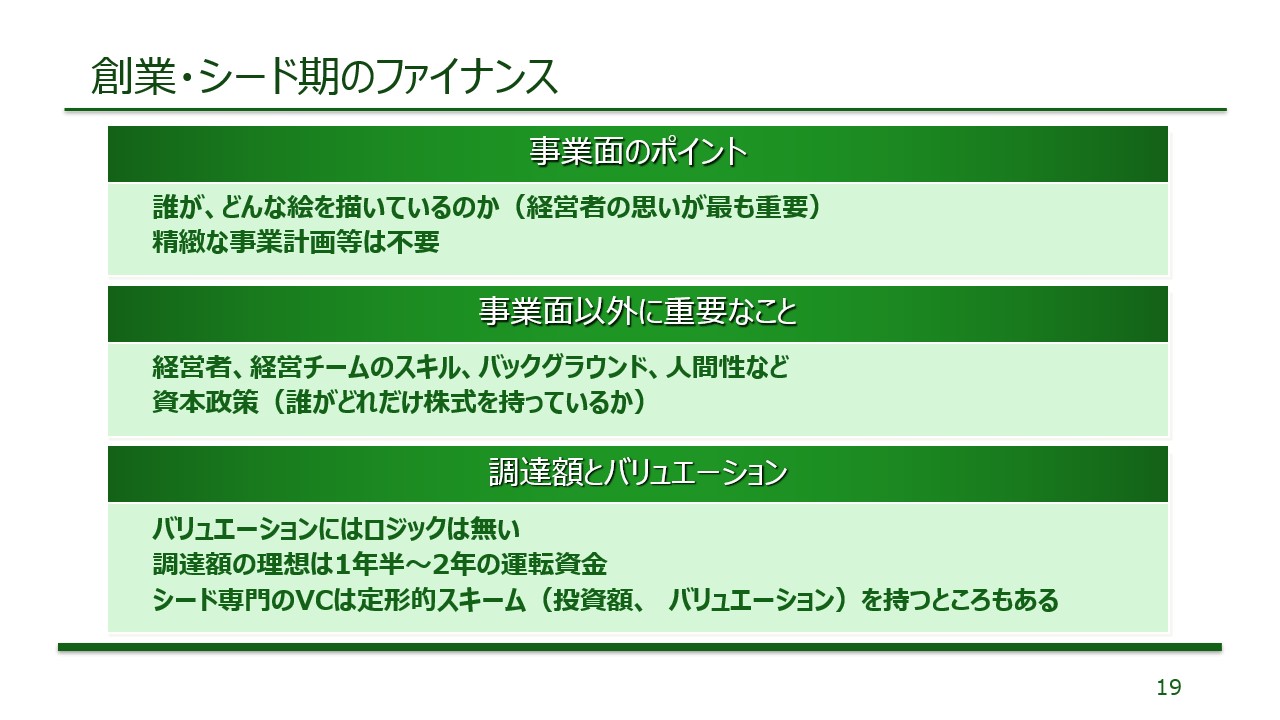

シード期のスタートアップのファイナンス

とくに設立間もないスタートアップの資金調達の特徴について、平野さんは以下のように説明しています。

まず事業については「誰がどんな絵を描いているか」が重要であり、精緻な事業計画などは必要ありません。投資判断の8割は、経営者や経営チームの資質(人間性、スキル、バックグラウンドなど)で決まるとしています。

このステージには厳密なバリュエーションのロジックはなく、投資するVCによっては定形的なフォーマット(金額や出資比率)を持っているところもあるそうです。

第2回のレポートはここまでです!平野さん、貴重なお話をありがとうございました。

40年のキャリアに裏打ちされた平野さんのお話しは、投資をする前に知っておくことで後悔しないための、必要不可欠な知識ばかりでした。

全4回でお届けしている本レポート、次回はベンチャーキャピタルの仕組みや、多様な運用スタイルについてお届けします。

執筆:WORK PARK 編集部